Warum die MBB unterbewertet ist:

Für diesen Beitrag habe ich mir eine Aktie ausgewählt, die ich schon sehr lange beobachte und von der ich so überzeugt bin, dass sie in meinem persönlichen Depot die größte Position darstellt – der Beitrag ist aber natürlich nicht als Kaufempfehlung zu verstehen, sondern als Darstellung meiner Gedanken und als (hoffentlich) Diskussionsgrundlage in den Kommentaren 🙂

Dabei bin ich immer bereit, jedes meiner Argumente in Frage zu stellen oder zu erklären – Also immer raus mit eurer Meinung 😉

____________________________________________________________________________________

Erstmal möchte ich aus Gründen der Übersichtlichkeit meine Gliederung erklären.

Zuerst stelle ich die MBB als Beteiligungsgesellschaft dar und zeige kurz die Historie des Unternehmens auf. Im zweiten Schritt gehe ich auf das Portfolio der MBB ein. Dabei gehe ich auch auf einzelne Akquisitionen der MBB ein, um zu erläutern, warum sich die MBB in den letzten 20 Jahren als hervorragender Partner bei Nachfrageregelungen im deutschen Mittelstand etabliert hat und dass diese Tatsache gepaart mit dem Verhandlungsgeschick des Managements zu höchstattraktiven Kaufpreisen führt.

Wenn euch Strategie und Portfoliounternehmen erstmal bekannt sind, mache ich mich an die Bewertung der Gesellschaft und versuche, euch die Unterbewertung möglichst einfach strukturiert darzulegen.

Ja der Bericht wird etwas länger (was wohl auch in meiner Natur des Vielredens liegt), aber wer ernsthaft nach einer soliden und konservativen Investitionsmöglichkeit sucht, investiert seine Zeit hier sicher nicht umsonst.

___________________________________________________________________________________

Historie des Unternehmens

Wie man auch auf der Webseite nachlesen kann, wurde die MBB 1995 von Gert-Maria Freimuth (heute Vorsitzender des Verwaltungsrats) und Dr. Christof Nesemeier (heute CEO) gegründet, die heute noch zusammen mit rund 64% am Kapital des Unternehmens beteiligt sind.

Die nachvollziehbare Performance seit Börsengang 2006 ist beeindruckend und spricht für die Qualitäten des Managements. Wie man im Geschäftsbericht 2019 (GB19) auf S.8 nachlesen kann, hat sich der Umsatz seit Börsengang um 20% p.a. gesteigert. Noch interessanter ist die Steigerung des Eigenkapitals pro Aktie, die bei der MBB auch Grundlage für die variable Vergütung der Direktoren ist (und nicht der Aktienkurs, was implizit dafür sorgt, dass die langfristige Entwicklung stärker in den Vordergrund rückt).

Seit 2006 stieg das bilanzielle Konzern-EK der Gesellschafter pro Aktie von 5,21€ (6.600.000 Aktien, 34.380 T€ EK) auf 57,49 € (5.940.751 Aktien, 341.548 T€ EK) in 2019 um jährlich 20,29% an.

Wer die Historie selbst nochmal auf Basis einzelner Akquisitionen / Events vollständig nachvollziehen will, findet diese unter hier auf der Webseite der MBB.

Gefüttert wurde dieser Anstieg vor allem durch die gezielte Suche nach Akquisitionsmöglichkeiten zu günstigen Preisen und dem Weiterentwickeln dieser Gesellschaften mit gezielten Investitionen und Add-On Akquisitionen bei sich ergebenden Möglichkeiten.

Wer sich zusätzlich selbst noch informieren will, kann sich den aktuellen Geschäftsbericht und das neueste Vorstandsinterview mit CEO Nesemeier unter den hinterlegten Links ansehen.

___________________________________________________________________________________

Aktuelles Portfolio

Wobei wir dann auch schon beim aktuellen Portfolio sind. In diesem Beitragsteil werde ich zuerst für Alle, die die MBB SE nicht kennen, die aktuelle Zusammensetzung des Portfolios erläutern und anschließend auf die einzelnen Unternehmen eingehen, wobei der Umfang von der Wichtigkeit der Gesellschaft mitbestimmt wird – der Fokus liegt dabei auf dem Akquisitionspreis, der Entwicklung im Konzern und den aktuellen betriebswirtschaftlichen Kennzahlen der einzelnen Unternehmen.

Der Erfolg der MBB beruht einerseits auf dem Kauf entwicklungsfähiger mittelständischer Unternehmen zu günstigen Kaufpreisen und auf der anderen Seite deren Weiterentwicklung über einen langen Zeitraum. Wie schon beschrieben liegt das Akquisitionsaugenmerk neben Konzernausgliederung vor allem in der Unterstützung bei Nachfrageregelegungen im deutschen Mittelstand.

Im Jahr 2019 hat die MBB SE einerseits eine Add-On-Akquisition für die DTS AG getätigt. Dabei wurden für einen Kaufpreis von 7.600 T€ (bei einem Goodwill von 4.149 T€) 66% der ISL Internet Sicherheitslösungen Bochum übernommen.

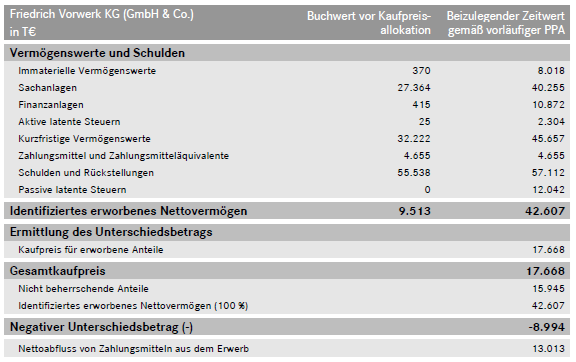

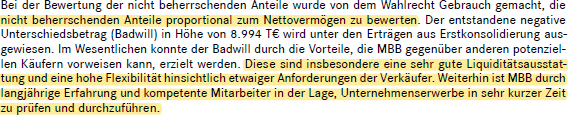

Für den Konzern prägender war aber die Übernahme der Friedrich Vorwerk GmbH in der Mitte des Jahres 2019. Dabei wurden 17.668 T€ (bei einem Badwill von 8.994 T€) für 60% der Anteile an der Gesellschaft aufgewendet. Ende des Jahres wurden dann noch von der Friedrich Vorwerk 100% des früheren Konkurrenten Bohlen & Doyen für 5.257 T€ (bei einem Badwill von 5.143T€) gekauft.

Auf die Tätigkeitsbereiche und die Historie der einzelnen Gesellschaften gehe ich im Weiteren ein.

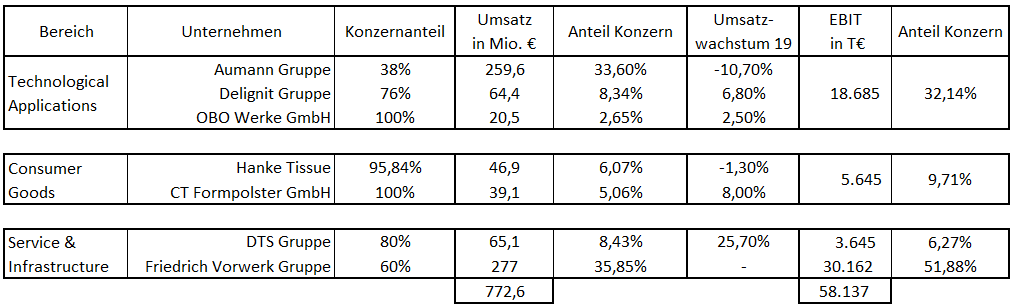

Zuerst möchte ich euch mit Hilfe der folgenden Übersicht einen groben Überblick über die Portfoliounternehmen der MBB SE geben:

In dem Konzernabschluss der MBB-Holding werden die 7 oben zu sehenden Unternehmen vollkonsoldiert.

Man kann auf den ersten Blick erkennen, dass die Neuakquisition der Friedrich Vorwerk Gruppe bereits einen enorm hohen Anteil an den Umsätzen des Unternehmens hat.

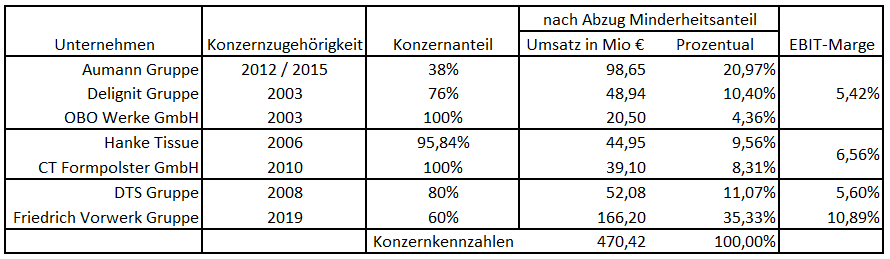

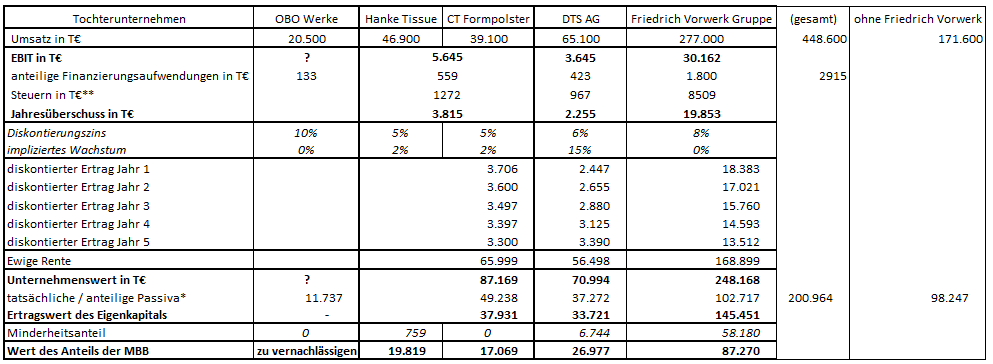

In einer weiteren Übersicht habe ich mal zusammengefasst, wie hoch der Umsatzbeitrag der Unternehmen nach Abzug des Minderheitsanteils im Konzern ist und wie hoch die EBIT-Marge der einzelnen Unternehmen bzw. Unternehmensbereiche ist.

Wie man in der Tabelle erkennen kann, hat die MBB bei Zukäufen keinen zeitnahen Exit-Plan im Hinterkopf, sondern ist darauf bedacht, die Gesellschaften im Konzern zu entwickeln, in die Gesellschaften zu investieren (in Form von Anlagevermögen oder auch Add-On-Akquisitionen) und gemeinsam mit den Gesellschaften zu wachsen.

Dieser seit nun über 20 Jahren verfolgte Weg der langfristig angelegten Zusammenarbeit unter dem Schirm der MBB-Holding ist vor allem für Mittelständler, die bei Verkauf nicht nur ein Unternehmen sondern ihr Lebenswerk verkaufen, ein gewaltiges Argument für die MBB und führt auch dazu, dass deutlich geringere Kaufpreise bei Akquisitionen gezahlt werden.

Diesen Zusammenhang und die Portfoliomanagementqualitäten des Managements versuche ich in der folgenden Vorstellung der Unternehmen nochmal besonders hervorzuheben.Beschreibung der einzelnen Gesellschaften:

Aumann AG

Die inzwischen eigenständig an der Börse notierte Aumann AG ist das Ergebnis aus dem Zusammenlegen zweier Gesellschaften.

Im Jahr 2012 hat die MBB 100% der CLAAS Fertigungstechnik GmbH (86,2 Mio € Umsatz, 6,8 Mio € Jahresüberschuss) übernommen und für ein Vermögen von rund 15 Mio € einen Kaufpreis von 13,3 Mio € gezahlt (1,7 Mio € Badwill), zusätzlich wurde im selben Jahr noch das Betriebsgrundstück für 7,7 Mio € erworben.

2015 hat die MBB dann 75% der Aumann vom bisherigen geschäftsführenden Alleingesellschafter erworben und dafür 15 Mio € gezahlt (circa 40 Mio € Umsatz), wobei ein Goodwill von circa 10 Mio € zugestanden wurde.

Der Geschäftsteil, der im Jahr 2012 akquiriert wurde, war als Hersteller von Schweiß- und Montageanlagen eher im Bereich des klassischen Automotive-Geschäfts einzuordnen. Die in 2015 akquirierte Aumann-Gruppe war Anlagenbauer für die Herstellung großer Serien bewickelter Spulen, welche bei Elektromotoren eingesetzt werden.

Im Jahr 2016 wurden beide Anlagenhersteller im Automobilbereich zur Aumann AG zusammengelegt, an der die MBB SE mit 93,5% beteiligt war.

Durch das Zusammenlegen beider Gesellschaft entstand ein großer Konzern, der eigentlich noch einen hohen Anteil an klassischem Automotive-Geschäft hatte, aber vom Kapitalmarkt primär als Anlagenbauer für die Elektromobilität wahrgenommen wurde.

Diese Wahrnehmung hat sich die MBB auch zeitnah zu Nutze gemacht, um im „Elektromobilitäts-Hype“ die Aumann AG an die Börse zu bringen. Die Reduzierung des MBB Anteils auf 53,6% beim Börsengang zu 42€ sorgte dafür, dass der MBB SE 176 Mio€ an Liquidität zuflossen. Im Februar 2018 wurde der weitere Anstieg der Aumann-Aktie dafür genutzt, bei einem Kurswert von 61€ den eigenen Aktienanteil auf 38% zu reduzieren, wobei der MBB SE 103,9 Mio€ zugeflossen sind.

Da sich seit 2019 die Vorzeichen des Wachstums im Zuge der Schwäche der Automobilbranche umgekehrt haben und der Markt realisiert hat, wie groß der klassische Automotive-Anteil der Aumann AG auch immer noch ist, hat sich die Aktie stark verbilligt und steht aktuell bei 9,5€.

Trotzdem muss man staunend erkennen, dass die MBB in Rekordzeit aus einer Investition von 36 Mio€ einen liquiden Return von 279,9 Mio€ (ohne Zuflüsse aus Dividenden seit 2012) generiert hat und immer noch 38% an einem Konzern hält, der mit aktuell 145 Mio€ bewertet ist.

Nach dem herausfordernden Jahr 2019 folgt wohl ein noch deutlich herausfordernderes Jahr 2020, das durch die Investitionszurückhaltung in der Automobilbranche – vor allem im Segment Classic – geprägt sein wird. Im vielbeachteten Segment E-Mobility war es aber in 2019 zumindest so, dass der Auftragseingang sogar um 4,9% gesteigert werden konnte, während dieser im Classic-Segment um 60% einbrach.

Vor der Aumann AG stehen also herausfordernde Jahre, wobei vor allem das E-Mobility-Segment immer noch ein werthaltiges Asset darstellt. Diese Entwicklung war zu Börsengang in der Dramatik noch nicht abzusehen.

Durch die vollführten Transaktionen hat es die MBB aber geschafft, sich vor dem Einbruch der Erwartungen strategisch noch so umzuorganisieren, dass die Aumann AG mittlerweile nicht mehr das prägende Konzernunternehmen ist, auch wenn der Anteil am Gesamtkonzern immer noch signifikant ist.

Diese kurze retrospektive Betrachtung sollte als jüngstes und wohl auch anschaulichstes Beispiel die Managementqualitäten der MBB SE darlegen. Einerseits wurde eine Gesellschaft gekauft, die -wie man heute wunderbar sieht- allein langfristig eher schlecht aufgestellt war und andererseits mit einem Anlagenbauer ergänzt, der perfekt für ein neues Trendthema gerüstet war und von der Finanzstärke der MBB profitieren konnte.

Nach Zusammenlegung wurde das günstige Kapitalmarktumfeld genutzt, um einerseits für die zukünftigen Investitionen der Aumann AG Kapital einzusammeln, aber auch der MBB SE Handlungsspielraum für weitere Akquisitionen und eine größere Diversifikation zu geben.

Lange Rede, kurzer Sinn – in der unten folgenden Bewertung werde ich die Aumann-Anteile nur mit dem Börsenwert ansetzen. Dieser preist aktuell zwar eine recht düstere Zukunft von Aumann aus, aber entspricht somit den Anforderungen an eine konservative Bewertung.

___________________________________________________________________________________

Delignit AG

Die Delignit wurde 2003 von der MBB erworben (81%) und 2007 an die Börse gebracht. Momentan hält die MBB SE noch 76% an der Gesellschaft.

Die „Delignit-Gruppe entwickelt und fertigt ökologische, überwiegend laubholzbasierte Werkstoffe und Systemlösungen. Delignit ist anerkannter Entwicklungs- und Projektpartner sowie Serienlieferant für Technologiebranchen, wie die Automobil- und Schienenverkehrsindustrie. Die Produkte verfügen über besondere technische Eigenschaften und werden beispielsweise als Einbausysteme bei Nutzfahrzeugen, brandschutzsichere Gebäudeausstattungen oder als Innovation in der Fördertechnik eingesetzt. Der Delignit-Werkstoff basiert in der Regel auf Buchenholz, ist in seinem Lebenszyklus CO2-neutral und somit nichtregenerativen Werkstoffen wie Kunststoff und Stahl ökologisch überlegen.“ -> Auszug aus GB19 MBB

Da auch die Delignit ein recht konjunkuturabhängiges Geschäft hat, werden Corona-Folgen auch hier stark zu spüren sein. Bewertet wird der Delignit-Anteil genau wie bei Aumann zum tagesaktuellen Börsenkurs.

___________________________________________________________________________________

OBO – Werke GmbH

Die OBO-Werke, die auch seit 2003 zum Konzern gehört, ist mit einem Umsatz von 20,5 Mio € die kleinste Konzerntochter.

Sie ist ein „weltweit tätiger und führender Anbieter von polyurethan- und epoxidharzbasierten Werkstoffen

für den Modell-, Formen- und Werkzeugbau.“ (GB19)

Auch hier werden laut Nesemeier Corona-Auswirkungen stark spürbar sein. Zur Bewertung wird daher mit einem Abzinsungsfaktor von 10% diskontiert. Aufgrund der Größe ist die Gesellschaft in der Bewertung aber für den Unternehmenswert vernachlässigbar…

___________________________________________________________________________________

Hanke Tissue

Der Tissue-Produzent (Servietten, Toilettenpapier, Küchenrolle und Taschentücher; zB Marke aha) fällt bei der Portfoliozusammensetzung der MBB auf, weil es das einzige Unternehmen mit Sitz außerhalb Deutschlands ist (Polen).

Das Unternehmen gehört seit 2006 zum Konzern. Die Beteiligung wurde in den Folgejahren aufgestockt und liegt aktuell bei rund 96%, der Rest obliegt dem regionalen Management.

Durch kontinuierliche Investitionen hat man bei Hanke nach eigener Aussage einen der modernsten Tissue-Produktionsstandorte Europas aufgebaut. 2019 ging der Umsatz zwar leicht zurück, aber aufgrund geringerer Rohstoffpreise stieg die Profitabilität wieder deutlich an. Dieser Trend soll sich aufgrund der Veränderung des Produktmix auch zukünftig fortsetzen.

Als klaren Corona-Profiteur sieht Nesemeier Hanke nicht, weil die Hamsterkäufe zur Erhöhung privater Lagerbestände führen, die zukünftig abgebaut werden und somit nicht zu einer steigenden Absatzmenge führen werden. Eventuell kann der Preis während der aktuell spürbaren Angebotsknappheit etwas angehoben werden.

Als Abzinsungsfaktor werde ich hier aufgrund des soliden Geschäftsmodells später 5% verwenden, was einer konservativen Vorgehensweise wohl gerecht wird. Außerdem wird ein Wachstumsfaktor von 2% als langfristiger Inflationsausgleich angesetzt.

___________________________________________________________________________________

CT Formpolster

CT Formpolster fertigt Matratzen und andere Produkte aus Polyurethan-Schaumstoff. Dabei zeichnet sich das Unternehmen dadurch aus, dass es sehr agil ist und für Online-Matratzen-Händler Kundenwünsche schnell in Großserie fertigen kann und auch die Logistik bis zum Endverbraucher bei Bedarf übernehmen kann.

Diese Fokussierung scheint am Markt anzukommen und somit wächst CT Formpolster kontinuierlich im oberen einstelligen Prozentbereich am Markt.

Da der Online-Handel nicht eingeschränkt wird und der Bedarf an Matratzen eher steigen wird, wenn die Verbraucher viel Zeit zu Hause verbringen, wird auch das Geschäft von CT Formpolster nicht immens unter den Corona-Folgen leiden.

Als Diskontierungsfaktor werde ich hier auch 5% bei 2% Wachstum verwenden.

___________________________________________________________________________________

DTS Gruppe

Die DTS – Gruppe ist wohl sowas wie der Hidden Star des Portfolios der MBB.

Im Jahr 2008 wurden 80% der DTS von der MBB übernommen, wobei den Rest der Anteile das Management der DTS übernommen hat.

Die DTS ist ein IT-Securityanbieter, der die Sicherheit von Unternehmensnetzwerken gewährleistet und dabei unter anderem eine 24/7 Überwachung des Netzwerkes auf Anomalien und Angriffe anbietet.

Rechenkapazitäten werden an zwei eigenen in Deutschland befindlichen Rechenzentren bereitgestellt.

Mit der Übernahme von 66% der ISL Internet Sicherheitslösungen GmbH wurde das Portfolio 2019 um den stark expandierenden Bereich der Netzwerkzugangskontrollen erweitert.

Diese Transaktion scheint MBB-typisch. Mit Hilfe der finanziellen und strukturellen Mittel der DTS und der MBB soll hierbei schnell in einem wachsenden Markt (30% als jährliches Marktwachstum angegeben) auf Basis der vielversprechenden Technologie der ISL expandiert werden.

Bei Betrachtung der Multiples von IT-Securityanbietern am Kapitalmarkt kann man die DTS, deren Umsatz im vergangenen Jahr um 26% gewachsen ist, als Perle im Portfolio bezeichnen.

Ein Stück weit erinnert die Entwicklung an den Aufbau der Aumann AG (natürlich deutlich langsamer) und somit ist der Gedanke, die MBB könnte die DTS bei weiterem Wachstum und einem sich wieder aufgehellten Kapitalmarktumfeld an die Börse bringen, gar nicht abwegig.

Da die MBB SE aber noch enorm große liquide Reserven hat, die erstmal effektiv investiert werden müssen und das Umfeld für Börsengänge in 2020+ nicht sonderlich attraktiv erscheint, kann dies aber noch 2-3 Jahre warten. Das Management der MBB hat die Fähigkeit und ein hohes Eigeninteresse, den bestmöglichen Zeitpunkt dafür zu realisieren.

Da ich aber eine konservative Analyse anfertige, werden wir diese einträgliche Chance zwar im Hinterkopf behalten, aber den Unternehmenswert nicht auf Basis dieser Multiples bestimmen. Ich werde für einen Detailplanungszeitraum ein weiteres Umsatzwachstum von 15% annehmen, aber aufgrund des sich schneller wandelnden Markts auch ein Diskontierungszins von 6% verwenden.

Durchaus nahe liegende Skaleneffekte lasse ich in der Analyse auch außen vor, weshalb ich das EBIT-Wachstum dem Umsatzwachstum angleiche.

___________________________________________________________________________________

Friedrich Vorwerk Gruppe

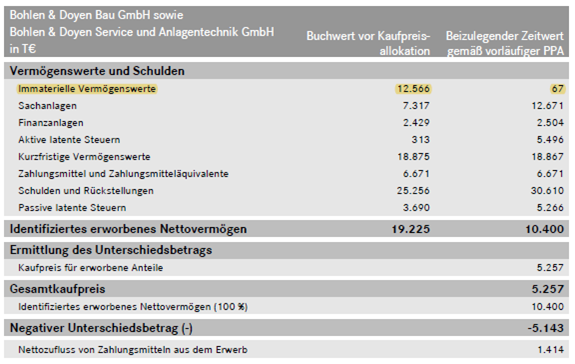

Wie oben bereits beschrieben, hat die MBB SE in 2019 60% an der Friedrich Vorwerk übernommen und anschließend im Jahresverlauf über die Friedrich Vorwerk Gruppe 100% an der Bohlen & Doyen übernommen.

Beide Gesellschaften sind führende Anbieter im Bereich des Pipeline-, Kabel- und Anlagenbaus für Gas- und Stromnetze. Wie schon oben beschreiben hat die konsolidierte Friedrich Vorwerk Gruppe schon 2019 einen immensen Umsatz- und Ergebnisbeitrag geleistet, der bei Erstkonsolidierung zum 01.01 noch deutlich größer gewesen wäre. Informationen zu Assets, Kaufpreis, Umsatz- und Ergebnisbeitrag der Gesellschaften habe ich im Folgenden aus dem GB 19 der MBB kopiert.

Auszüge aus dem Geschäftsbericht:

Auf Basis der berichteten Zahlen zum EBIT-Beitrag und den Umsatz-und EBIT-Hochrechnungen erscheint der jeweils gezahlte Kaufpreis wie im Fall von Aumann extrem gering.

Die MBB gibt im Geschäftsbericht an, dass die hohe Liquidität des Konzerns (für schnelle Expansion der Gesellschaft) und die Flexibilität hinsichtlich Forderungen der Verkäufer (bei Nachfolgeregelung kann evtl. bestimmt werden, dass das Unternehmen langfristig Teil des Konzerns bleibt und das Management der MBB bei Umstrukturierung und Expansion berät) Argumente für den sehr günstigen Kaufpreis waren.

Noch positiver erscheint die Übernahme unter dem Licht, dass die zusammengenommene Friedrich Vorwerk, deren erstes Ziel sicherlich die effiziente Aufstellung der neuen Gesellschaft sein wird, ihr Wachstum im MBB-Konzern deutlich steigern will.

Mit einem Investitionsbedarf von 6 Mrd.€ im deutschen Gasnetz und 30 Mrd.€ im deutschen Stromnetz bin 2030 scheinen diese Ambitionen auch sehr sinnvoll (Daten aus GB19).

Auch Corona wird aufgrund verstärkter staatlicher Investitionen zur Stimulierung der Wirtschaft eher zu einer Beschleunigung dieser Entwicklung führen.

Da in 2019 erst ein Kaufpreis von 17 Mio€ gezahlt wurde und der EBIT-Beitrag dafür enorm hoch ist, habe ich mich entschieden, die hochgerechneten Zahlen aus dem GB19 mit einem Diskontierungszinssatz von 8% abzuzinsen. Dieser vorsichtige Wert ist auch auf den sehr kurzen Betrachtungshorizont, für den Daten vorliegen, zurückzuführen.

___________________________________________________________________________________

Bewertung

Vorgehensweise:

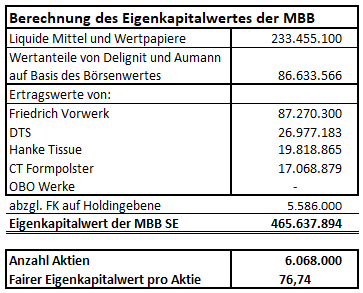

Ich habe zuerst die Börsenwerte der Aumann AG und der Delignit AG verwendet, um den Wert der beiden Assets zu bestimmen. Ein Aufschlag für Mehrheitseigentümer wird dabei nicht vorgenommen.

Anschließend habe ich ausgewertet, wie hoch der Bestand an liquiden Mitteln, Wertpapieren und physischem Gold in der Gesellschaft ist. Abgezogen vom Konzernwert zum 31.12 habe ich dann die liquiden Mittel und Wertpapiere von Aumann und Delignit, da diese ja bereits im Börsenkurs eingepreist sind. Außerdem habe ich bei den Wertpapieren aufgrund des Corona-Crashs einen Bewertungsabschlag von 15% vorgenommen. Da die MBB SE vermutlich vor allem in langfristigen Schuldverschreibungen investiert ist, sollte dieser Wertabschlag einen ansprechenden Sicherheitsabschlag gewährleisten. Der Wert der Bestände an physischem Gold wurde aufgrund der Marktentwicklung um 10% erhöht.

Im Folgenden werde ich mich dem Bewerten der einzelnen Teilgesellschaften widmen. Dazu habe ich einen Detailplanungszeitraum von 5 Jahren gewählt und anschließend mit dem Wert der ewigen Rente (ab dem 6. Jahr) den Ertragswert für die Restlebensdauer gebildet.

Dieser errechnete Unternehmenswert bildet den Wert des Eigen- und Fremdkapitals ab. Die Ermittlung des Fremdkapitals der einzelnen Gesellschaften der MBB ist aufgrund der Berichtungsweise aber sehr schwierig, weil es nirgendwo im Geschäftsbericht aufgeschlüsselt ist.

Ich habe es jetzt so gemacht, dass ich das Konzernfremdkapital erst um das berichtete Fremdkapital von Aumann und Delignit (das ja schon im Börsenkurs enthalten ist) berichtigt habt. Außerdem habe ich das Fremdkapital der MBB SE auf Holdingebene abgezogen. Mit Hilfe des bei der Übernahme bestehenden Fremdkapitals der Friedrich Vorwerk (und Bohlen&Doyen) habe ich dann für die Gesellschaft das Fremdkapital ermittelt.

** unter der Annahmen, dass der Kaufpreis für Bohlen&Doyen von Friedrich

Vorwerk unter Aufnahme von Verbindlichkeiten getilgt wurde

Der Wert des Fremdkapitals der Friedrich Vorwerk ist aufgrund der angekündigten Expansion vermutlich etwas zu gering, aber als Berechnungsgrundlage scheint diese Vorgehensweise hinreichend genau.

** der Steueraufwand der Gesellschaften wurde in Deutschland mit 30% und Polen mit 20 % angenommen

Aufgrund der Umgestaltung der Segmente ist für die OBO-Werke zu erahnen, dass nur ein sehr geringes oder eventuell sogar negatives EBIT erwirtschaftet wurde. Da die Gesellschaft so klein ist und ich keine Möglichkeit hatte, an Daten zu kommen, habe ich sie bei der Bewertung vernachlässigt; also mit 0€ angesetzt.

Bei der Berechnung habe ich mich noch einer ganz wichtigen Prämisse bedient: Ich gehe davon aus, dass sich die Cashflows der Konzerntöchter mittelfristig auch deren Jahresüberschüssen angleichen, die cash-wirksamen Investitionen als gleich den buchhalterischen Abschreibungen sind.

Da das Management der MBB sehr gut in der Kapitalallokation ist, gehe ich davon aus, dass liquide Mittel nur investiert werden, wenn sie langfristig auch ein Return über meinem angenommenen Zinssatz liefern. Daher sehe ich diese sonst schwierige Annahme hier als gerechtfertigt an.

Ich hoffe, diese Übersicht reicht aus, um einem informierten Leser Klarheit über meine Vorgehensweise zu liefern. Anmerkungen/Fragen und Unklarheiten dürfen und sollen gerne in den Kommentaren gestellt werden. 🙂

Anschließend werden alle vormals errechneten Zahlen zusammengefasst.

Das FK auf der Holdingebene muss hier noch abgezogen werden, da ich es bei der bisherigen Berechnung außen vor gelassen habe.

Der faire Wert der Aktie liegt laut meiner in meinen Augen konservativ durchgeführten Berechnungsweise bei 76,74€ und somit knapp 27% über dem aktuellen Börsenwert von 60€ pro Aktie.

___________________________________________________________________________________

In der Analyse versteckte Kursreserven, die aufgrund der konservativen Berechnungsweise nicht angesetzt wurden:

–> Qualität des Managements der MBB SE

> Das ist wohl der relevanteste Spielraum in der Analyse. Hier werden mit hoher Treffsicherheit

ertragsstarke Akquisitionsmöglichkeiten ausgewählt und die Gesellschaften gezielt weiterentwickelt

> Management, Ruf + liquide Mittel sorgen dafür, dass die Corona-Notsituation vieler Unternehmen für die MBB als große langfristige Chance erwächst

–> Weiteres starkes Wachstum und möglicher Börsengang der DTS AG

> Bei einem zukünftigen Börsengang würde die DTS AG bei Betrachtung der Multiples von IT-Security-Anbietern am Kapitalmarkt sehr viel mehr erzielen als in meiner Analyse veranschlagt wird

> Integration der ISL muss noch voranschreiten und das Kapitalmarktumfeld wieder lohnenswert erscheinen, bevor ein solcher Schritt angesichts der liquiden Mittel der MBB sinnvoll erscheint

–> Friedrich Vorwerk expandiert weiter und entwickelt sich endgültig zur Cash-Cow der MBB

> In meiner Analysen bin ich aufgrund des kurzen historischen Betrachtungszeitraums sehr konservativ an die Bewertung der Gesellschaft gegangen und habe ein Wachstum von 0% bei 8% Diskontierungszins unterstellt

Kursrisiken der Analyse:

–> Abhängigkeit von Aumann in der öffentlichen Wahrnehmung

> Wie die Aumann AG die Corona-Krise und die Investitionszurückhaltung im Automobilbereich bleibt abzuwarten. Kurzfristig wird der Kursverlauf der MBB noch stark von Entwicklungen bei Aumann beeinflusst, obwohl der Konzern wie gezeigt nicht mehr so stark von Aumann geprägt wird

> Reputationsrisiko, wenn Aumann weiterhin operativ schlecht performt. Einerseits am Kapitalmarkt mit Blick auf weitere Börsengänge, aber auch bei möglichen Verkaufsinteressenten bei einer Nachfrageregelung, die den MBB-Weg aufgrund der öffentlichen Zurschaustellung anzweifeln

–> operative Risiken bei Konzerntöchtern

–> Fehlakquisitionen mit signifikantem Kapitaleinsatz

__________________________________________________________________________________

Als Fazit kann man sagen, dass die aktuelle Situation in meinen Augen eine gute Möglichkeit ist, sich auf einen langfristig rasant fortbewegenden Zug mit enorm gutem Lokführer zu schwingen, der weiß, wie Kapital sinnvoll zu allokieren ist.

Bis die MBB SE wieder alte Höchstkurse erklimmt, kann zwar noch einige Zeit vergehen, aber als langfristig orientierter Anteilseigner sehe ich es lieber, dass gezielt gute Akquisitionsziele gesucht werden, als Geld in blindem Aktionismus zu verbrennen, indem deutlich zu hohe Preise gezahlt werden.

Nach Beschäftigung mit den handelnden Personen bin ich mir sicher, dass die Entwicklung diverser Mittelstandsunternehmen aktuell genauestens geprüft wird, um im richtigen Moment mit den im Übermaß vorhandenen Mitteln zu handeln.

Der Beitrag stellt natürlich keine Kaufempfehlung dar und soll gerne auch als Diskussionsvorlage gesehen werden. Über Feedback in den Kommentaren zu meinem ersten Blogbeitrag würde ich mich naturgemäß auch freuen.

Wie im ersten Absatz schon geschrieben, stellt die MBB SE die größte Position in meinem privaten Portfolio dar, weswegen ein Interessenkonflikt besteht.

Die Analyse darf natürlich auch gerne verbreitet werden, wenn ihr den Inhalt als zielführend für euch wahrgenommen habt. Wer meinen Blog weiter verfolgen will, kann sich gerne über die Newsletter-Funktion anmelden, um (maximal einmal wöchentlich) Meldungen zu neuen Blogbeiträgen zu erhalten. 🙂

Vielen Dank 😀

Binvest 🙂

Eine sehr ausführliche und interessante Analyse, gefällt mir sehr gut!

Ich begleite MBB schon seit vielen Jahren und bin seit 2012 investiert – eine kurze Notiz in der Börse Online bzgl. der Übernahme der Claas-Fertigungstechnik hat mich damals „angetriggert“ und seitdem hat mich dieses Unternehmen und sein cool-unaufgeregtes Management nicht mehr losgelassen. Aktuell ist MBB auch wieder eine meiner fünf größten Depotpositionen…

Ich wünsche Dir viel Erfolg mit Deinem Blogprojekt und bin gespannt auf die nächsten Beiträge. Ich habe Dein Blog schon mal „vorsorglich“ in meine Blogroll aufgenommen; hoffe, das ist Dir recht.

Alles Gute für Deine Master-Arbeit und dieses Blog!

Michael

Eine sehr umfassende Betrachtung nach augenscheinlich intensiver Recherche. Danke!

Hallo Michael,

vielen Dank für dein positives Feedback!

Ich verfolge deinen Blog schon seit langer Zeit und kam so auch erst auf die Idee, dass es meinen Investitionsentscheidungen gut tun würde, wenn ich meine Analyse öffentlich zur Disposition stelle und meine Meinung somit stärker hinterfrage.

Somit denkt man -hoffe ich- automatisch analytischer und langfristiger über Depotveränderungen nach.

Mit dabei zu etablierenden quantitativen und qualitativen Investitionsprinzipien kommt man vor allem dem psychologischen Aspekt, nur nach Argumenten zu suchen, die meine vorgefertigte Meinung zu einem Unternehmen bestätigen, zuvor. -> und somit der reinen Spekulation auf kurz-mittelfristige Kursveränderungen…

Aber ja mal sehen, wie gut ich diese Idee in den nächsten Wochen/Monaten umsetzen kann, um auch möglichst vielen Kleinanlegern die Idee des Value Investings ans Herz zu legen und zum oft zitierten -aber in meinen Augen selten praktizierten – langfristigen Denken anzuregen 🙂

Glückwunsch zum ersten Beitrag. Umfangreich und detailiert, gefällt mir sehr !

Einzige kleine Kritik; ich würde nicht einfach den Börsenkurs der Aumann und Delignit als Wert annehmen. Auch in der heutigen Zeit muss der nicht zwangsläufig fair sein.

Viel Erfolg weiterhin !

Björn

Sehr Gute Analyse , war schon vor Jahren Aktionär von MBB, bin dann mit Gewinn aber immer noch zu früh raus, und werde jetzt wieder eine Größere Position aufbauen! Ausreichend Margin of Safety und Liqiuditaet vorhanden, das ist in diesem Umfeld ein grosser Vorteil.

Vielen Dank für das Feedback! Das sehe ich genau so.

Hallo Herr Bossenz,

ich möchte mich auch für die sehr ausführliche Analyse bedanken. Leider schreibe ich jetzt erst ein paar Zeilen und möchte motivieren Sie am Ball zu bleiben und nicht wegen fehlender Kommentare das Projekt aufzugeben.

Es gibt bestimmt sehr viele stille Leser!

MBB ist meine größte Position in meinem sehr fokussierten Depot.

Um so mehr habe ich mich über den obigen Bericht gefreut.

Ich hatte in der Vergangenheit und seit meinem Einstieg bei MBB einige Kleinigkeiten in Forum der „stw-börse“ gepostet. Und seit meinem Einstieg damals hat sich MBB prächtig entwickelt. Das war ein Glücksgriff. Schon damals haben mich die Herren Nesemeier und Freimuth mit den fantastisch günstigen Unternehmenskäufen überzeugt. Ich bin der festen Überzeugung, dass sich MBB weiterhin gut entwickeln wird. Ein tolles Langfristinvestment.

Viele Grüße aus Wuppertal,

Torsten

Hallo Torsten,

vielen Dank für das Feedback!

Da habe ich mich doch gleich mitreißen lassen und mir einen Abend Zeit genommen, um einen neuen Beitrag über ein Thema, das mich die letzten Tage beschäftigt hat, zu schreiben! 🙂

Auch wenn es dieses Mal eine eher kritische Betrachtung ist, hoffe ich, dass mal trotzdem einiges mitnehmen kann.

Viele Grüße,

Marco